2022年のアメリカ経済の分析、予測、推測から見たニッポン経済はどうなる?

アメリカのインフレとデフレ下の日本の経済の行方は?

まずは本日の共同通信社のニュースから

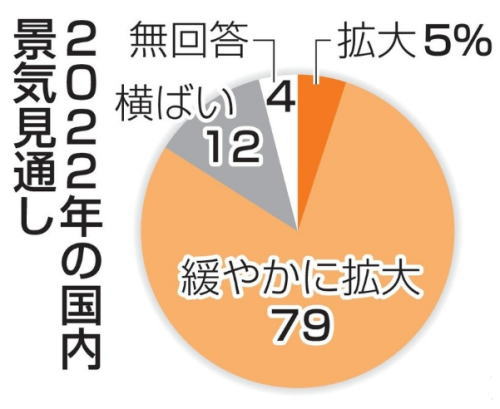

2022年の日本国内景気見通し

共同通信社は2日、主要企業106社に実施したアンケートをまとめた。

2022年の国内景気を拡大傾向と見込んだ企業は84%となり、過去5年の年初まとめと比べて最も高かった。

けん引役は個人消費とみており、コロナ禍からの回復が鈍かった内需が主導すると予想。

ただ、感染再拡大に企業の警戒は解けていない。

政府が示している再生可能エネルギー比率を上回る水準で導入を求めた企業は20%に上った。

景気見通しを「緩やかに拡大」としたのは84社で、「拡大」の5社と合わせて拡大傾向と見通したのは89社。

その理由を複数回答で尋ねたところ「個人消費の回復」が91%でトップだった。

—―記事ここまで――

ふ~~ん。「個人消費の回復」ですか?

であるならば、失業率の改善や、ベースアップがカギとなりますが、今年も春闘は無きに等しくなりそうですよね。

またバイデンとサウジの不仲により、原油の価格が高止まっていてそれがコストアップにつながっています。

大変気になることですね。また時期が宜しくないです。電力が逼迫する冬を迎えていますから。

財政出動を怠ったニッポン

ところで、アメリカは2021年、政府の財政出動の結果、経済が過熱しインフレ、これを鎮静化するために利上げします。

翻って日本は財政出動がかなり渋ちんなので相変わらずのゼロ金利、どっちが正解か?あるいはどっちも不正解か?

私個人の考えとしては、日本経済は相変わらず低水準で推移するのではないかと思いますが、さてどうなりますことやら。

もうひとつ日本政府が金を使わなかったつけが出てきている。

港湾の整備である。

日本の港はどこも老朽化し、大きな船が入港できないように成り下がっているというのですね。

なので大きな貨物船はチャイナの港に入港し、そこから小分けして日本に運ぶという不効率なことをしてるというんです。

やはり財務省は、相変わらずのプライマリバランス至上主義が頭から離れないらしく、思い切った金の使い方ができない。

日本は失われた20年とか30年とか言われていますが、これを招いたのは財務省であり、財務省を動かせなかった政治家であるという事ですね。

アメリカの2022年の経済を予測する

コロナウイルスのパンデミックの結果として出現している新しい現実を検討し、それが政治、経済、ビジネス、科学、文化にとって何を意味するのかを各エコノミストに尋ねてみました。

オンラインプラットフォームの優位性がますます広がる

過去10年間で、Facebook、Snap、TikTok、YouTubeなどの大規模なオンラインプラットフォームは数十億ドルの評価に達しました。

ユーザーが投稿したコンテンツがなければ、そうすることはできなかったでしょう。

「クリエーターエコノミー」(クリエイティブな個人がコンテンツを共有し、視聴者を増やし、さまざまな方法でお金を稼ぐことを可能にするプラットフォームとツール)は、現在1,000億ドル以上の価値があります。

世界中に推定5,000万人のクリエイターがおり、7〜11歳の英国の子供たちの間で4番目に人気のある職業です。

クリエイターの文化的影響は、従来のメディアの影響を上回っています。

YouTubeの子供向けチャンネルであるRyan’sWorldは、おもちゃが「箱から出されている」動画を特集しており、チャンネル登録者数は3,000万人を超え、最も人気のある動画の視聴回数は20億回を超えています。

対照的に、ゴールデンタイムにcnn(旧来の媒体)を視聴する人は100万人未満です。

どこの当局が独占禁止法の規制を強めるか?

世界中の規制当局は、アマゾン、アップル、フェイスブック(現在はメタとして知られている)、グーグルなどの大手ハイテク企業に対して、途方もない数の独占禁止法訴訟と調査を開始しました.

それぞれが、AppleのApp StoreからGoogleの広告データまで、コングロマリット①のさまざまな部分に焦点を当てています。

既存のケースがヘッドライン②を作成したり、新しいケースがポップアップ③したりすることなく、1日が経過することはほとんどありません。

それが2022年に変わる可能性は低いです。

しかし、この絶え間なく変化する法的なスモーガスボード④を理解しようとする代わりに、議員が何をしているのかに従うことはより啓発的です。

訴訟は長引くが(そして多くの場合、すべての努力を示すために多くを示すことなく終わる)、2022年は世界の議会と規制当局がハイテク産業を統治するための実質的な規則を通し始める年になるだろう。

したがって、どの国(または地域)が世界最高の競争の枠組みを開発する可能性があるかを推測することが可能になります。

①コングロマリットとは、元来関連のない複数の企業を統合してできた巨大企業グループのことです。「複合企業」とも言い換えられます。

②ヘッドラインとは、プロフィール画面にて氏名の下に表示されるもっとも目立つ要素であり、かつその人が何者であるのかを示す重要なパーツです。

例えば LinkedInのヘッドライン=記事のタイトル、そしてLinkedInのキャリアサマリ=meta descriptionといった位置付けになるでしょう。

③ポップアップとは、コンピュータの操作画面で、最前面に飛び出すように現れるウィンドウなどの表示要素のこと。すでに表示されている他の要素に覆い被されるように出現し、利用者にメッセージを伝えたり特定の操作を促したりするために用いられることが多い。

④スモーガスボード(スウェーデン語: smörgåsbord、スウェーデン語発音: [ˈsmœ̞rɡɔsˌbuːɖ])は、様々な料理を一つのテーブルに並べてビュッフェ形式で提供するスウェーデン起源のスカンジナヴィア料理である 。

Tチップが不足する

中国とアメリカは、この戦略的に重要な技術をめぐって地政学的な争いに巻き込まれ、アメリカは、ほとんどがアメリカ製の複雑なチップ製造ツールへの中国企業のアクセスを遮断するためにできる限りのことをしました。

米国はまた、米国の地でのチップ製造に対する補助金を検討しているほか、中国が自社に注入している数千億ドルに対抗するために、業界に数百億ドルの公的資金を注入していました。

covid-19はさらに複雑な問題を引き起こします。

そして、2022はほとんど休息をもたらさないでしょう。

2021年の半ばまでに、パンデミックはチップ供給の危機を引き起こしました。

世界の多くが自宅で仕事をするようになり、そうするためにたくさんの電子製品を購入したからです。

自動車メーカーは、パンデミックの早い段階でチップの注文をキャンセルしたため、自動車の需要が回復したときに列の後ろにいることに気づき競争に負けました。

その結果、2022年もチップメーカーは残業して供給を拡大することになります。

モノのインターネット(Internet of Things:IoT)が現実になるのはまだずっと先のことだが、大きく成長する可能性を秘めたこの新市場でシェアを得ようと、チップメーカー各社は策を巡らせている。

1月にラスベガスで開催されたConsumer Electronics Show(CES)は、モノのインターネット(さまざまなデバイスやモノをウェブに接続するというアイデア)の話題であふれていた。

その短縮形である「IoT」①や、自動車、衣服、コーヒーメーカーと人の関わり方が変わる可能性に言及しなかったブースや記者会見は、ほとんど見当たらなかったと言っていいほどだ。

そのコンセプトを現実にするためにやるべきことはまだまだ山のようにあるが、チップ企業各社はこの初期の分野にひるむことなく飛び込んで、あらゆるものがウェブに接続された世界がどのようなものになるのかを定義しようとしている。

その取り組みはハイリスク、ハイリターンだ。

成功したチップメーカーは、大きな利益が見込まれる新市場で決定権を握ることになるだろう。

一方、後れを取った企業はその他大勢に落ちぶれてしまう可能性がある。

「楽しい時代になった。私たちは今、陣取り合戦のまっただなかにいるからだ」。

調査会社GartnerのアナリストであるAlfonso Velosa氏はこのように述べた。

IoTの定義はさまざまだが、詰まるところ、考え得るあらゆるモノにスマート機能とインターネット接続機能を追加するということだ。

そのコンセプトは、スマートシティからコネクテッドカー、ワイヤレスヘルス、ウェアラブルテクノロジまで、多くの業界に応用される。

IoTは多数の有力企業を引き寄せてもいる。

Appleはスマートホームプラットフォーム「HomeKit」をひっそりと推し進めている。

Google傘下のNestは初期IoTデバイスの代表例のような製品をいくつか販売しており、自己プログラミング機能を搭載するサーモスタットや、ユーザーのスマートフォンにアラートを送信できる煙探知機を提供している。

サムスンは、自社が販売するすべての製品を2020年までにインターネットに接続すると宣言した。

ややニッチな製品の例としては、AugustのコネクテッドドアロックやQuirkyの漏水センサなどがある。

今後、IoTデバイスが増加するにつれて、デバイス同士の通信が可能になり、住宅、オフィス、工場でさらに多くの機能が自動化されていくだろう。

この戦いをチップレベルで見ることには意味がある。

プロセッサ、無線チップ、メモリチップを製造するチップメーカーは、IoT市場全体の基礎を築いているため、チップメーカーに注目することで、来たるべき新世界を一足先に垣間見ることができるからだ。

①IoTとは、「Internet of Things」の略称で”モノのインターネット”と呼ばれています。

インターネットに接続されていなかったモノが、ネットワークを通じてサーバーやクラウドと接続して相互に情報交換をする仕組みです。

Aモバイルテレコム革命が進行中です。

1980年代にパーソナルコンピュータがメインフレームに取って代わった方法を彷彿とさせ、今日ではクラウドベースのアプリが従来のソフトウェアに取って代わりつつあります。

オープンran、モバイルネットワークを構築するための新しい方法は、コスト削減、セキュリティの向上と競争を昇圧して通信業界を変革します。

この新しいテクノロジーは、2022年に世界中を席巻します。

歴史的に、いくつかの大手ベンダーは、モバイルネットワーク機器を供給するビジネスを支配し、ハードウェアとソフトウェアの両方を制御する高価な独自のシステムを提供してきました。

オープンranネットワークは完全に異なります。

オープンスタンダードに基づくソフトウェア駆動型であり、市販の既製のサーバー上のクラウドで実行されます。

ランサムウェア攻撃のデジタルパンデミックは続く

デジタルパンデミックは、2021年に世界を席巻しました。

著名なランサムウェア①攻撃は、アメリカ東海岸で最大の燃料パイプラインの運営者であり、北米およびアイルランドの医療システムで最大の食肉加工会社であるコロニアルパイプラインを襲いました。

攻撃者は組織のファイルをスクランブルし、それらのロックを解除するために支払いを要求します。

国土安全保障省によると、米国企業は2021年にこの問題で数億ドルを失いました。

このトピックは、6月のジョーバイデン大統領とウラジーミルプチン大統領の間の最初の首脳会談でさえ支配的でした。

2022年には、政府や企業は反撃しますが、パンデミックは激しさを増します。

ランサムウェアによって引き起こされる経済的混乱にうんざりして、政府は反撃するでしょう。

多くの国が、軍事および諜報機関によって運営される攻撃的なサイバー部隊を開発しました。

これらは州の敵を念頭に置いて設計されていますが、小さな稚魚をオンにすることは完全に可能です。

①ランサムウェアは、マルウェアの一種です。

マルウェア(Malware)はコンピュータに悪事を働くソフトやコードの総称で、PC等のデバイスへ不正にアクセスし何かしらの害を及ぼします。

一般的に知られている「コンピュータウイルス」も、このマルウェアのうちのひとつです。

そして近年問題になっているのが、マルウェアのなかでも悪質な実害をもたらす「ランサムウェア」です。

ロバート・バロン博士 の見解

何年にもわたってインフレを引き上げようとした後(とらえどころのない2%のインフレ目標)、FRBの非常に簡単なQE政策は、財政面からの多くの支援(「ヘリコプター」資金、および大規模な財政赤字)とともに、目標を達成しただけではありません。

オーバーシュートは控えめな表現です!

金融メディアは毎日、インフレ率は40年ぶりの高水準にあり、大多数が1970年代の復活、つまり何年にもわたる高インフレ率が近づいていると信じていると語っています。

現在のインフレ率の多くは、サプライチェーンのボトルネック、サービスセクターの人事問題、「ヘリコプター」のお金、企業の貪欲さの関数です。

これらはすべて一時的なものです。

サプライチェーン

サプライチェーンはまだやや緊張しています。

トヨタは、継続的なチップ不足による日本の工場の一部として生産量の削減を発表し、サムスンとマイクロンは、最近の中国のオミクロン感染地域(西安)の閉鎖による生産量の削減があることを示した。

確かに懸念はあるものの、供給サイドからのニュースのほとんどは明るいものでしたが、パンデミックは終わっておらず、フレアアップが供給をさらに制限する可能性があることを認識しておく必要があります。

それにもかかわらず、ここに良いニュースがあります。

カリフォルニアの2つの主要港の混雑は改善されており、現在24時間年中無休で稼働しているため、2月末までに「通常」に戻る可能性があります。

US ISM Manufacturing Surveyは、61.9(11月)のインデックスレベルで注文バックログを示しています。

過去の基準ではまだ高いものの、これは5月の過去最高の70.6から下がっています。

台湾、そう。主要なチップメーカーである韓国とベトナムはすべて、6か月で最も遅い遅延を経験しています。

同じことが、最新のCovid封鎖以前の中国にも当てはまりました。

この状況は、生産要素や政府からオミクロンやその他の今後のCovidバリアントへの反応に応じて、急激に変化する可能性があることに注意してください。

たとえば、西安市(人口1300万人)の最近の中国の封鎖はまだデータに含まれていません。

これは、インパクト投資に焦点を当てた唯一のバリューファンドかもしれません。

サービス部門

金融メディアは、一部のサービス部門での急激な賃金上昇を、まるで経済全体であるかのように報告しています。

最新のAtlantaFed Wage Trackerは、労働力の約20%を占めるサービス部門の低学歴で未熟練の(主に若い)賃金問題を特定しています。

オミクロン以前のレストランや航空会社などのサービス部門は、2019年の活動レベルに再び近づいていました。

オミクロンは影響を及ぼしており、Open Tableは、クリスマス休暇の週末にレストランの予約が減少し、航空会社のスケジュール(キャンセル)で大混乱が発生したことを報告しています。

しかし、学校の大多数が教室の生徒に戻っているため、多くの働く母親が職場に戻り始めています。

11月の雇用データでは、若い女性の労働力率が上昇していることがわかりました。

12月の数字は引き続きそのような上昇を示すと予想されます。

「ヘリコプター」マネー

現在のインフレの多くは、トランプ政権とバイデン政権の両方の無料のお金を配るという政策によって引き起こされています。

解雇された場合、ウィジェットは作成されませんが、労働者には収入がありません。

需要と供給の両方が落ちています。

政府が無料でお金を配ったため、ウィジェットは作成されませんでしたが、労働者にはまだ収入があり、需要は残っていました。

政府は需要と供給の不均衡を生み出し、インフレを引き起こしました。それは今やなくなっています。

ヘリコプターマネーの最後は、12月に「チャイルドケア」税額控除の形で支払われました(これは、来年4月に支払われる2021年の税金から実際に繰り越されます!)。

「無料のお金」がなければ、2022年の成長率は影響を受けます!

企業の欲求

企業が「インフレの物語」を利用し、顧客を知っているために投入コストよりも速い速度で価格を上げる(「利益マージン」と読む)という報告があります。

「不足」の物語は、異議を唱えることはなく、製品を利用できることを喜んでいるようです。

これは資本主義経済における「競争」によって解決される問題です。

したがって、インフレ率はさらに2、3四半期上昇する可能性がありますが、最終的には「永続的ではない」または「長期的」という意味で「一時的」であることが証明されるようです。(「一時的」という用語は、現在米国の文化に浸透している「即時の満足」の必要性のために、悪いフレーズになっているようです。)

成長データとインフレ

過去のブログでは、成長が失望すると考える理由を次のように記録しています。

実質所得を減らすインフレ。

「不足」の物語がホリデーショッピングを前進させたため、10月と11月の小売売上高を上向きにバイアスする季節調整要因のために知覚された消費よりも弱い。

11月のシカゴ連銀の全国活動指数は10月の水準の半分に低下しました。

バルク商品の輸送コストの指標であるバルチック海運指数は、おそらく中国の需要の低迷が原因で、直近のピークから-60%以上下落しています。

記録的な貿易赤字

11月の978億ドルに対し、10月の832億ドル、コンセンサスは881億ドルでした!。

輸出は-2.2%減少し、外需は減速し(世界、特に中国では成長が鈍化)、輸入は+ 4.7%増加しました(「不足」はどこにありますか?)。

これは、特に12月が繰り返される場合、第4四半期のGDPを大幅に差し引くことになります。

これは、現実的な仮定であると私たちは信じています。

保留中の住宅販売は11月に-2.2%M / M減少しました。

保留中の住宅販売は、住宅業界のための主要な指標である-これらは、新しい契約のigned(契約が締結されている2〜3ヶ月後に発生する)閉鎖されている既存の住宅販売とは対照的です。

売上は、過去3か月のうち2か月、過去6か月のうち4か月で減少しています。

おそらく、高騰する価格が原因です!

需要が減少する傾向が続くと、価格の傾向が止まるか、逆行する可能性があります。

市場・債券

イールドカーブ(利回り曲線)はフラットになりました。

短期金利はタカ派の連邦政府の増加により上昇していますが、長期金利は経済見通しが軟化するにつれて安定しています。

「逆」のイールドカーブ(短期金利が長期金利よりも高い)は、常に景気後退を招きました。

私たちがまだそこにいない間、イールドカーブの平坦化は最初の警告として機能します。

エクイティ(株式・株主資本)

今年は、株式市場が過去最高またはそれに近い水準で終わります。

しかし、ボンネットの下では、すべてが健康であるとは限りません。

エコノミストのデビッド・ローゼンバーグは、ナスダックの株式の3分の1が NDAQ + 0.4%は200日移動平均よりも50%低く、過去8か月間で、5つの株式(AAPL、GOOGL、NVDA、TSLA、およびMSFT)がS&P500の総収益の半分を占めています。

さらに、ミューチュアルファンドの償還とETFの売り上げが最近著しく増加していると彼は指摘します。

歴史は、特に3年間の大幅な二桁のリターンの後、株式が一息つくことを示しています。

連邦準備制度理事会は、2022年に予定されているハッシャーの動きで最初の赤ちゃんの引き締め措置を講じました。 )。

歴史はまた、そのような状況下では、ソフトランディングは非常にありそうもないことを私たちに教えています。

これをペンで書くと、2022年はわずか1日です。未来はわかりません。

おそらく、一流のハイキングやオミクロンの前にインフレが鎮静化し、毒性が弱く、すぐに通過し、新しい亜種が出現せず、パンデミックが通過します(願いが叶うこともありますが、頻繁ではありません!)。

しかし、地球に戻ってください!私たちは本当に次のようなオッズに従わなければなりません:

インデックス付きエクイティリターンは、数四半期にわたって軟調になる可能性があります。

長さと重要性の修正はFRBの政策に依存します。

現時点では不明であるため、控えめに考えて、FRBが今後数か月以内に利上げを行うと想定するのが最善です。

イールドカーブのフラット化は、経済成長にとってプラスではありません。短期金利はFRBの政策により上昇する可能性がありますが、長期金利は経済成長に敏感であるため、予測は「長期にわたって低く」なります。

最終的に、インフレと経済成長は、人口統計、債務、テクノロジー(DDT)などの長期的な要因によって最も影響を受けます。

「ヘリコプターマネー」、政府の事業義務、巨大な連邦赤字などの短期的な問題は、経済成長に影響を与える可能性があります。

しかし、私たちがもう一度学んだように、望ましくない成長を殺すインフレは、そのような行動から生じます。

現在の経済状況の下で、そして現在の経済政策と消費者の態度で、「失望した」経済成長は2022年の経済にとって最もありそうな結果であるように見えます。

最後に最も安定しているスイス経済の見通しを以下に掲げておきます。

2022年スイス経済の見通し

Keystone / Christian Beutler 2021/12/29 08:302021/12/29 08:30

供給網危機、完全雇用の復活、インフレリスク、スイスフランの再上昇、製薬会社や銀行がさらされる新たな競争形態など-。

swissinfo.chの経済ジャーナリストが、2022年のスイス経済展望を7つのテーマに絞って紹介する。

1)高成長もオミクロン株で不安定に

今年の堅調な回復(+3.5%)に続き、スイスは22年に再び平均を上回る成長を遂げると予想される。

連邦経済省経済管轄庁(SECO)は国内総生産(GDP)の3%成長を予測。

成長がやや鈍化すると見られる要因は、(原材料や部品の)供給不足に加え、新型コロナウイルスのオミクロン株出現に伴う新たな感染予防措置だ。

一方で労働市場はパンデミック(世界的大流行)から完全に回復している。

現在、特にIT、建築、化学・製薬、機械建築分野では有資格の人材確保が困難な状況にある。

銀行大手クレディ・スイスの最近の調査によれば、医療、社会サービス分野でも有資格者の人材不足は平均以上になっている。

SECOによれば、失業率は21年の3%から22年には2.4%、23年には2.3%と今後2年間でさらに低下すると予想されている。

2)インフレ懸念の再来

新たな変異株出現に伴う懸念に加え、現在米国やユーロ圏で予想以上に高くなっているインフレ率の上昇も懸念材料だ。

欧州中央銀行(ECB)の金融政策戦略責任者で、スイス国立銀行(SNB、スイス中銀)に長く勤めるカトリン・アッセンマッシャー氏は、「金利が据え置かれても、インフレ率は自ずと下がると想定している」と述べる。

一方、米国では金利上昇の兆しが見える。米国の中央銀行にあたる連邦準備制度理事会(FRB)のジェローム・パウエル議長は、よりタカ派(金融引き締めを選好)として知られている。そのため、米中央銀行が金融引き締めに乗り出す時期がいつ来るのかに注目が集まっている。

金利が引き上げられた場合はスイス中銀にも圧力がかかる。

流れに沿えば、スイスフランは今よりさらに強くなり、対ユーロにおいても等価(パリティー)に達する可能性も出てきた。

3)スイス製薬は各方面で競争下に

スイスの輸出の原動力であり、2010年以降はGDP成長の3分の1超を占める製薬業界。

今後も前進すると見られるが、アイルランド、デンマーク、サンフランシスコ地域、シンガポールなど、製薬会社誘致に積極的に取り組む海外との競争にさらされている。

また、ロシュとノバルティスは、バイオテクノロジー分野の新参者(独ビオンテック、米モデルナ)や、人口知能(AI)やビッグデータを武器に収益性の高いヘルスケア市場で足場を固めようとするグーグルやアマゾンなどのハイテク大手との競争がこれまで以上に激しくなっている。

医療制度がますますひっ迫し、政府が新薬価格を疑問視する可能性がある現在でも、この競争は大きな課題だ。

そのためスイスの製薬会社は、業界の「聖杯」となるべき、個別化された医薬品や治療法の開発に積極的な企業の買収や研究に多額の投資をする必要に迫られている。

4)活力の戻る産業界

中国と米国の高い需要に支えられ、スイスの時計産業は、時計史上最悪の経済ショックに見舞われた20年の「ロックダウン(都市封鎖)」をすでに忘れてしまったようだ。

多くの不確定要素はあるものの、22年も好転が続くと思われる。

ラグジュアリー産業の好調には不可欠な、国際観光の回復スピードが活性化のカギになるだろう。

最も楽観的な専門家は、14年の圧倒的な記録にほぼ匹敵する輸出額210~220億フラン(約2兆6千憶~2兆7千億円)を見込んでいる。

時計産業ほど知名度や注目度は高くないものの、スイスの輸出、雇用創出(32万人)ではるかに重要な機械・電気・金属産業(MEM産業)も、今後数カ月間は楽観的な見通しだ。再び受注件数が増加し、パンデミックで深刻な影響を受けたこの分野では、売上高が大幅に増加している。

主な懸念材料は供給不足と原材料価格の上昇だが、危機の中でイノベーションに投資し競争力を高めたMEM産業は、スイスフランの対ユーロ再上昇もすでに消化してしまったようだ。

5)住宅バブルリスクに直面する銀行

金利引き上げは投資銀行家には歓迎されても、住宅所有者にとってはそうではない。

住宅ローン返済が困難になる人もいるだろう。

スイス中銀とスイス金融市場監督機構(FINMA)は、銀行に対し住宅ローンのポートフォリオを急速に拡大する危険性を繰り返し警告してきた。

FINMAはまた、銀行やその他の金融機関に対し、気候変動リスクの報告を義務化した。

持続可能な投資は新たな収益源を約束するものだが、それは適切に行われた場合に限られる。非政府組織(NGO)らは、投資家を裏切るあらゆる試みに目を光らせている。

そして銀行はもはや、金融界での技術的進歩を無視できなくなるだろう。

伝統的な金融分野ですでに居場所を確立したデジタルバンクもいくつかある。

新規参入者は、取引を自動化することで全ての仲介業者を排除する仮想通貨や分散型金融に着目している。

ブロックチェーンが22年に従来型の金融を覆す可能性は低いものの、銀行は新技術によってこれまでのビジネスモデルの見直しを迫られている。

6)プレッシャーのかかる多国籍企業

22年からスイス拠点の大企業には、自社活動が社会、環境に及ぼす影響の報告が義務付けられる。

加えて23年からは、鉱業など高リスク分野の企業にも、児童労働や紛争鉱物のリスクに関するデューデリジェンスの実施が義務化される。

だが、20年にスイスで国民投票にかけられ僅差で否決他のサイトへされた、「責任ある企業イニシアチブ(国民発議)」の支持者たちは、新法が十分ではないとし、今後も企業が海外活動に関する説明責任を強化するよう強く働き掛けていくという。

また22年には、欧州委員会が企業責任に関する決定を下す予定で、スイスの法律よりもさらに踏み込んだ内容になると見られている。

多国籍企業には同時に、広範囲な人権侵害が報告されている中国やミャンマーなどの別の課題も出てくるだろう。

7)国家財政は安定

国家財性が健全なことは、経済が堅調である証しでもある。

過去2年間赤字に転落した連邦予算は、22年にはある程度正常レベルに戻ると予想される。

新型コロナ危機への対応で支出された400億フランの特別経費は、納税者に1フランの負担もかけず今後10年間で償却される見込みだ。

連邦政府は、債務返済に財政黒字と国立銀行の収益を充てる。

また、長期的展望も非常に明るい。教育費の増加や高齢化に伴う負担増にもかかわらず、政府の専門家は、スイスの公的債務(連邦政府、州、市町村)は最悪のシナリオでも、50年までにGDPの30%から51%と予想している。

ちなみに今日すでに、ユーロ圏の平均的な債務残高のGDP比は100%に近い。

だが連邦経済学者は、国民の繁栄も同時期に「著しく増加する」ため、スイスにとって債務膨張は問題にならないと考えている。

求人職種カテゴリー

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

キャリアに行き詰まりを感じているあなたへ。どうすれば同僚と関係を築き、昇進できるでしょうか?

キャリアに行き詰まりを感じているあなたへ。どうすれば同僚と関係を築き、昇進できるでしょうか?  何をするにしても健康いちばん!良い仕事をするために免疫力を高めよう!

何をするにしても健康いちばん!良い仕事をするために免疫力を高めよう!  新入社員のみなさんへ、新しい仕事を成功させるための9つの方法

新入社員のみなさんへ、新しい仕事を成功させるための9つの方法  人権不安の中で移民協定はEUの「大きな」勝利として称賛される

人権不安の中で移民協定はEUの「大きな」勝利として称賛される