出前館のビジネスモデルは果たして成功するのか?

フードデリバリーサービスの未来は明るいか?

浜ちゃんのCMで有名になった出前館。フードデリバリーサービスの雄ですが、同業他社は他にもいろいろあるようで、Uber Eatsなんかも有名ですね。

このビジネスモデル、コロナ感染症による「外出自粛」の効果もあって、どこも盛況なようですね。

ですが、このビジネスモデルは果たして将来に見込みがあるのでしょうか?

いまはコロナのおかげで忙しいようですが、コロナが終息して平常生活に戻ったら、「出前なんかより食べに行こ!」って一斉に消費者の行動が変わったら…

と考えると、少し心配になります。今日はその辺をチクリと探ってみたいと思います。

というのは、大分前ですが、わたしの親戚が寿司屋と蕎麦屋をやっていまして、わたしも学生時分そこでアルバイトをした経験があり、デリバリーを手伝ったことがあるからです。

その時のわたしの日給が確か5000円くらいでしたか、で、出前をやります。

と云ったって、そんなに出前ばっかりあるわけじゃございません。

築地での仕入れの手伝いや、仕込みの手伝い、店の手伝いなどのほうが断然多いわけです。

ただし当時はあえて出前の注文を取るような、販売促進なんて皆無、せいぜい出前があった時に、メニューを置いてくる程度でした。

だから売り上げの60~70%位はお店の売り上げじゃなかったかと思います。

で、出前の料金ですが、当然無料なわけで言わばサービスです。

まっ、当時はのんびりしてた時代ですのでそれでやって行けたんでしょうね。

わたしなんかも「10年蕎麦屋を手伝えば、嫁貰って店を持たせる」なんて声を掛けられたことも有った時代です。

で、不思議に思うのは、出前館ってどの位のマージンを取ってやっているんでしょうか?

だって、浜ちゃん使って大きな宣伝費つぎ込んで、しかも配達人たちにはそれ相応の手数料を支払うんでしょ?

となると当然、メニューにもいかほどかの手数料を上乗せて売らないとやってゆけないわけで、と云ったって、お店へ行けば1000円で食えるものが1500にもなればそんなもの注文する人は滅多にいないわけで、やっぱりそこはお客様が許せる上乗せでという事になります。

フードデリバリーのビジネスモデルが、どこまで通用するのかは、わたしの中ではなはだ疑問ではあるわけです。

まっ、そんなことわたしが想像するばかりではいけませんね。少し調べてみましょう。

最初お話した通り、このフードデリバリーサービスの追い風となっているのはコロナ感染症のパンデミックです。

緊急事態宣言でも出れば、飲食店にとっても死活問題、そこは儲けが薄くなってもデリバリーに頼らざるを得ません。

さてそこで、このフードデリバリーの大手、出前館を分析してみましょう。

出前館とは

出前館とは、好きな飲食店のメニューをスマホから注文し、その商品を自宅まで届けてくれるフードデリバリーサービスです。

自宅やオフィスなどの好きな場所にさまざまな宅配を依頼でき、登録店舗数も国内最大級の5万5000店舗を超えるなど、利便性の高さ・選択肢の広さが魅力となっています。

レストランだけでなく、酒屋などの食料品店で商品を注文することも可能で、さまざまな使い方のできるサービスとして人気を博しています。

会社概要

社名:株式会社出前館

設立:1999年9月9日

資本金:11億1,338万円(2019年8月31日現在)

従業員数:139人(2019年8月31日現在)パートタイマー、アルバイトを除く

事業内容:インターネットサイト『出前館』の運営、及びそれに関わる事業

日本最大級のデリバリーサービスである『出前館』の運営を事業内容としている企業です。

飲食店の代わりに、出前を行うビジネスを展開しています。

ホームページを見ると、大手の外食チェーンをはじめ、地元の飲食店などが表示されています。

ではフードデリバリーと云われる市場規模はどうなんでしょう?

中食の市場規模

中食とは、惣菜店やコンビニエンスストア・スーパーなどでお弁当や惣菜などを購入したり、外食店のデリバリーなどを利用して、家庭外で商業的に調理・加工されたものを購入して食べる形態の食事を中食と云います。

2018年の中食(惣菜)の市場規模は10兆円超で、共働きする女性の増加や高齢化を背景に、拡大を続けています。

まして2020年初頭からのコロナによる自粛要請で拍車が掛かっていることは事実です。

当然の結果として、出前館やUber Eatsを始めとするフードデリバリーの事業会社にとって、追い風となっていることが分かります。

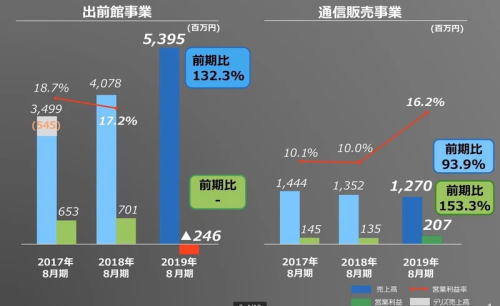

出前館の業績1 2019.8.20まで

出前館の直近の2019年8月期の決算の業績を紹介します。

出前館事業の売上高は、前年比132.3%で成長を続けていることが分かります。

営業利益が減益となったのは、事業拡大のための投資コストが主な理由のようです。

ただしこれは2019・8月25日までで、この後大きく様変わりします。その後の経緯はこの記事後半「出前館の近況!業績修正について」で紹介します。

ピクト図で見たビジネスモデルの概要

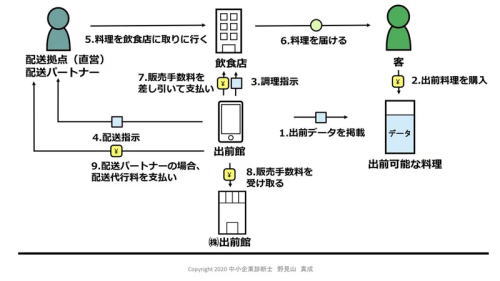

出前館のビジネスモデルを図解すると、以下のようなイメージです。

- 顧客はパソコンかスマホを通じて、出前館のWebサイトで料理を購入。

- 直営の配送拠点もしくは配送パートナーが、飲食店に料理を取りに行き、顧客への配送代行を担う。

- 顧客は通常の2~3割程度、値増しされた出前料金で購入する。飲食店は出前館への販売手数料(サービス利用料+配達代行手数料)を差し引いて、売上を確保できる。

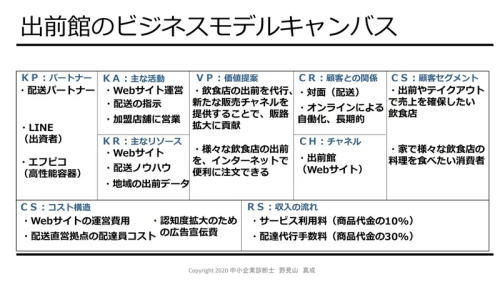

ビジネスモデルキャンバスでポイントを把握

ビジネスモデルキャンバスで、ビジネスモデルを俯瞰的に見ると以下のとおりです。

出前館のビジネスモデル上でポイントとなっている、以下3点について詳しく確認を進めていきます。

- スピーディーで時間通りの配達

- 出前館の収益モデルと導入飲食店のコストメリット

- LINEとの業務提携でテイクアウト領域への進出

1.スピーディーで時間通りの配達

出前館は「スピーディーで時間通りの配達」を実現するために、直営の配送拠点と法人の配送パートナーに対し、配達や接客の研修を義務付けているため、配送品質が高いです。

ただし、配送能力の確保を課題に挙げています。これがUber Eatsの場合は、配送代行を自社で行わず、副業などで稼ぎたい個人をうまく活用して、配送代行をしているため、配送能力の確保はしやすいです。

デメリットは個人に依存するため、配送品質に懸念がある点が挙げられています。出前館は配送能力をさらに強化するようなので、サービス向上が期待できそうです。

- LINEから300億円の出資を受け、配達拠点を290拠点から500拠点へ強化。

- Mobility Technologiesと、タクシー会社との配送マッチング実現に向けた業務提携。

2.出前館の収益モデルと導入飲食店のコストメリット

出前館は、出前の代行をすることで飲食店から、商品代金の10%のサービス利用料と、30%の配達代行手数料を得るようです。

Uber Eatsの場合は、サービス利用料と配達代行手数料を合わせて商品代金の35%の手数料を得ています。

これを導入する飲食店側から見た時に、約40%もの原価をかけてでも、コストメリットが出るのか?という疑問が当然出てきますよね?

出前館などの配送代行を使わず、自社で出前をするケースで考えてみましょう。

まず、出前の情報発信用として何らかの宣伝が必要になります。

電話帳や、ポスティング、チラシなどが考えられますが、普通は、デリバリー専門でない限り、普通のお店は来客がメインですから、あえて宣伝しないところも多いでしょうねぇ。

とくに板前さんや釜前さん、コックさんがいてそのお店独自の味でご商売するところは注文があり過ぎても困るわけです。

出来合いをチンして出すようなファーストフード店ならいいでしょうがね。

宣伝が必要なのは、デリバリー専門のピザ屋さんや今はやりのお寿司屋さんに限るとは思いませんか?

と云ってしまえばフードデリバリーが成立しませんから、まずお店がデリバリーに力を入れるという前提で話を進めます。

そうなれば宣伝費が掛かります。

こういう方向になりますと、当然資本力のある出前館の勝利が見えてくるわけです。であれば、従来チラシでかかるはずだった販売促進費よりも安い価格で、出前館の販売チャネルを使える、というメリットが出てきます。

ということですが、寿司屋と蕎麦屋を少し知しってるわたしとしたら、1000円のメニューに400円の手数料を支払うと、そんなにメリットが出てきません。

むかしから食い物屋は、利益60%とか言われてきましたが、20%程度になっちゃうんですから。わたしだったら立地が良くお客が良く入るお店だったら、出前なんてやらないです。

利益が少なくなって、ただ忙しいだけの慈善事業になっちゃいますから。

というお店だって結構あるんじゃございません?

ですからこういうビジネスモデルは限界が近いってことでしょう。

加盟店やデリバリーを担当している方には怒られそうですけど。

3.LINEとの業務提携でテイクアウト領域への進出

2020年3月26日に発表されたLINEとの業務提携により、LINEのテイクアウトサービスの「LINEポケオ」が出前館に事業譲渡されました。

これにより、出前館がフードデリバリーに加え、テイクアウト(お持ち帰り)領域へも進出するようです。

飲食店にとっても、出前よりも利益率の高いテイクアウトが、出前館のサービスで使えるようになるのは、サービスを選択するメリットが増えます。

ここまで書いてきましたが、出前館、お店、顧客三宝が万々歳!将来は明るい!と思えるようですが、実はここにきて少し暗雲が立ち込めているようです。

次に出前館の近況をご紹介します。

出前館の近況!業績修正について

わずか半年前の情勢

しかし好調に見えた業績にも陰りを見せ、いまや不運急を告げる!ような感じもします。

コロナ禍による巣ごもり消費の追い風を受け、急速に対応エリアと店舗を拡大している出前館でしたが、しかし、8月25日に発表された出前館の決算は惨憺(さんたん)たる結果として市場に広まっています。

出前館の2021年8月期第3四半期決算の結果は、約45億円の営業赤字となりました。

前年同期の営業赤字が6億1900万円だったことから、コロナ禍を経て赤字が7倍以上も膨らんだことになります。

つまり追い風であるコロナがあるにもかかわらずです。

もっともこれは広告宣伝費の影響であり予想されていたことと当局は言います。

しかし、期初130億円の営業赤字予想だったが、通期でも190億円の赤字に修正されたのですね。

ここに見込み違いが生じているようです。

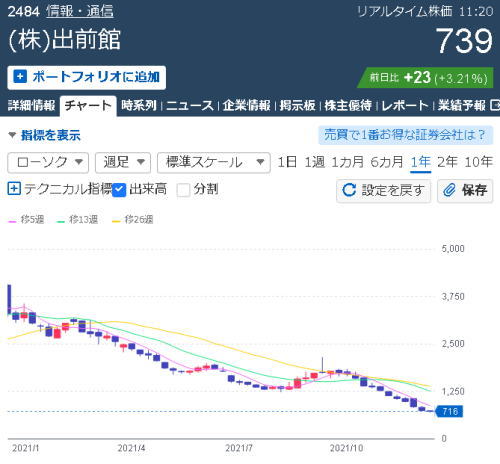

おまけに、出前館の株価も大きく下落中です。

同社の株価は、決算発表の翌営業日からずるずると値段を下げ、決算前の水準からは15%マイナスとなる1500円台近辺(2021.8.20時点)で推移しています。

昨年末の最高値である4200円と比較すると、そのパフォーマンスはマイナス64%と“暴落”といっても差し支えない状況でしたが、さらに2021.12までにダダ下がりが続いています。この先持ち直すんでしょうか?

そして現時点12.20の株価

ついに20日には700円そこそこで、もうじき600円台か!と云うところまで来ているのですね。最高値から6分の1になっているのです!

この株価が落ち込んでゆくトレンド曲線がいやらしいですねえ。

まるで大倉山のスキージャンプ台のように、落ちるだけ!っていう感じがします。

まったく上がる気配が感じられませんから?!

まっ、このビジネスモデルに将来性がないという事を市場が認め始めてきたという事ではないのでしょうか?

わたしの見方が違っていれば良いですがねぇ。

投資家の掲示板

343(最新)tak***** 12月20日 11:26

週足13週ぶりの陽線になるのであれば期待大

モルガンも株主だし、そろそろ買っといていいんじゃないかな

342 tak***** 12月20日 11:23

日経が大きく下がったのに、出前館はマイナスに行かない。

RSIがダイバージェンス起こしてる事を考えると、転換の可能性が出てきましたね。

341 jtwpg 12月20日 11:22

おい空売りもっと頑張れよ、オミクロン流行前にもっと安く600円台で仕込みたいんだよ

340 sgf***** 12月20日 11:20

初押しは買い‼

完全に潮目が変わりましたね

正月が来るかは知らんけど

339 tak***** 12月20日 11:11

日経どうした

338 uxm***** 12月20日 11:11

株価×株式数=残りクーポンばらまける資金額 株価は1円になっても出前館の損はゼロ。投資家の資金がなくなるだけ。それでいい。本日も出前館を利用する。

337 isa***** 12月20日 11:09

鉄板の短期移動平均線抜けのσタッチ

建値の低い方から順番に持分の60%を利確

想定より悪くなかった場合の万が一に備えてロングカバーに入っておく

335 売りのジョー 12月20日 11:06

取り返しがつかない額の赤字でしょ?

どうすんのよ?

334 ひまわり兄貴 12月20日 11:01

理由もない上げなんて売り一択なのに何喜んでるんですかね。怖いなぁ

333 G 12月20日 10:57

単なる反発に喜ぶ負け組

日本は平和ですね

332 AKIO 売りたい 12月20日 10:51

売らなくちゃ♪

331 ぱれっと 12月20日 10:45

売りを増やしました。空売りの買戻しなのかここまで上がるのはビックリしましたが、売りを増やすチャンスかなと。

まとめ

ふ~~む、株価6分の1ですか!

また4200付近に戻すなら買ってもいいけど、もっと下がっちゃったりして…

わたしは怖いから買いません。結論です。

追記

2022.12.21 株価は以下の通りです。

出前館2022.12.21株価 427円 (-_-;)

求人職種カテゴリー

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

インバウンド観光は亡国への道か?需要拡大が抱えるインバウンド観光の光と闇

インバウンド観光は亡国への道か?需要拡大が抱えるインバウンド観光の光と闇  ウクライナ戦争はどのように終わるのか?

ウクライナ戦争はどのように終わるのか?  多くの分断されたBRICS、単一の壁なし:インドと拡大するBRICS

多くの分断されたBRICS、単一の壁なし:インドと拡大するBRICS  なぜビットコインは今日下落しているのか?暗号通貨の未来: 今後10年の予測

なぜビットコインは今日下落しているのか?暗号通貨の未来: 今後10年の予測