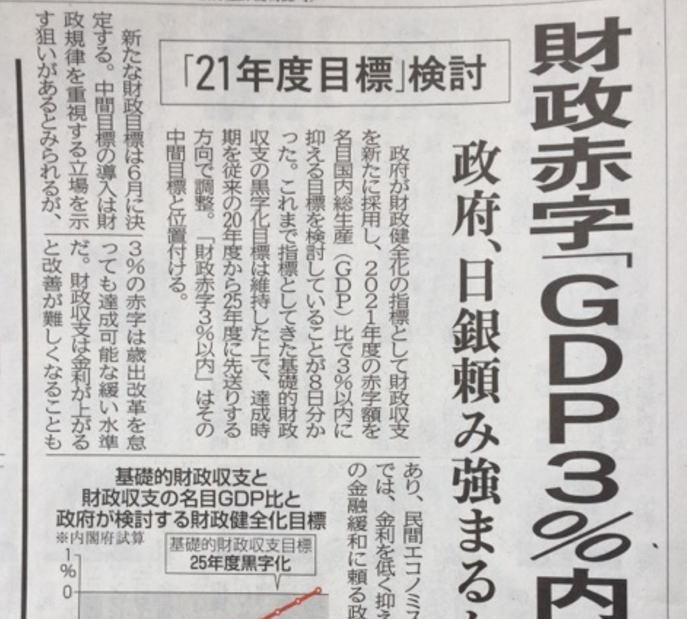

日本政府はなぜPB(プライマリーバランス)の呪縛から逃れられないのか?

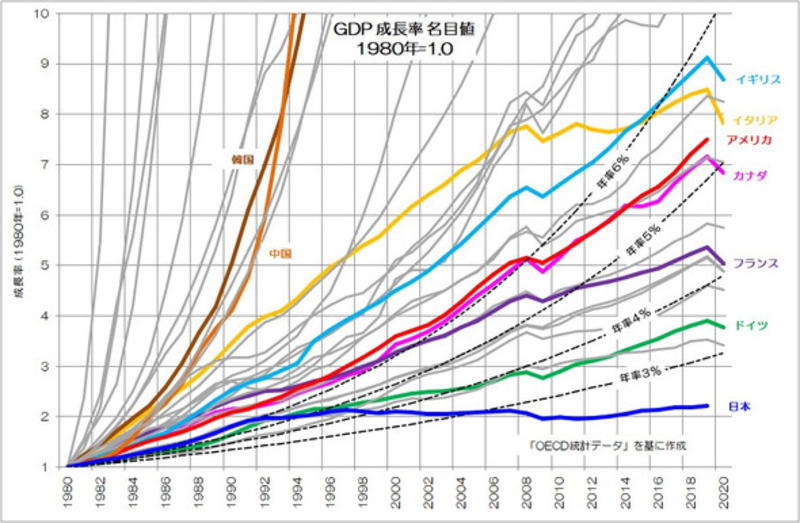

この40年ほどで、カナダや米国は約7倍、イタリアが約8倍、フランスが約5倍で、低成長のドイツでも4倍近くGDPが増大しています。

中国や韓国はもはやこのグラフの枠に収まらない成長率となっています。

直近の2020年のデータが反映された国では、コロナ禍の影響で成長率が下がっている様子も確認できます。

ただ、日本だけ1990年ごろから停滞が続き、2019年で2倍強といった低成長となっています。

これが失われた20年などと云われる停滞期です。

現在、日本は辛うじて世界第3位のGDPを誇る「経済大国」という立場を維持しています。

しかし、経済が停滞し続けていることで、その存在感は年々薄れてきているのは確かです。

今後もこの傾向が続くようだと、世界第3位を保ち続けるのも難しいかもしれません。

というより、中国の台頭を目の当たりにすると、安全保障上も厳しいことになってゆくのではないか?

と懸念されています。

それでは、そもそも、なぜ日本は経済成長が止まったままだったのでしょうか?

それは多分政府が財政出動しなかった、つまりお金を使わなかったからに他なりません。

他国は財政出動し、それと比例して成長してきたのは確かです。

では日本は何故それが出来なかったのか?

それはPB(プライマリーバランス)の呪縛から逃れられなかったからだという見方がいま主流になりつつあります。

プライマリーバランス(PB)とは、社会保障や公共事業をはじめ様々な行政サービスを提供するための経費(政策的経費)を、税収等で賄えているかどうかを示す指標です。

わたしたちの家計のように、入ってくるお金でやりくりしろ、という訳です。

しかし考えてみればわかります。この論理は小学生の論理です。

企業だってこのやり方では成長しません。そもそも起業ができません。

起業するとほとんどが借金をして回してゆきます。

設備や人件費、諸経費は会社が軌道に乗っていない時は持ち出しです。

つまり先行投資があって初めて企業は 成長できるのです。

日本政府(財務官僚)は、そのことを考えられなかったのですね。

彼らが言う口癖は国の借金がどれくらい増えたと騒ぐばかりです。

国民一人当たり何百万円になってるとか!国民を脅かします。

PB(プライマリーバランス)の呪縛がある限り、日本は浮上できません。

これは間違いないです。

今政府に望むのはPB(プライマリーバランス)の呪縛を解き放ち、財政出動して企業に活力を与え国民を富ませることです。

国民が富めば自然税収が増え国が富みます。この論理が分からなければ国は次第に衰退しやがて亡びるでしょう。

以下に国民を富ますその理論、現代貨幣理論(MMT)モダンマネーセオリーのついての論文を掲載します。

現代貨幣理論(MMT)モダンマネーセオリーについて

現代貨幣理論(MMT)は、米国、英国、日本、カナダなどの通貨の主権国が完全に管理している法定通貨で支出、課税、借入を行っている場合、運用上の制約を受けないという異端のマクロ経済フレームワークです。

つまり自国通貨建ての通貨発行は経済破綻はしないという理論です。

簡単に言えば、そのような政府は、必要なだけ印刷することができ、通貨の独占発行者であるため、支出のために税金や借入に依存していません。

MMTは、政府が経済とどのように相互作用するか、お金の性質、税金の使用、および財政赤字の重要性についての従来の信念に異議を唱えます。

批評家によると、これらの旧信念は金本位制時代からの思い込みであり、もはや正確、有用、または必要ではありません。

MMTは、政府が資金を提供するのに十分な資金がないと主張する国民皆保険やその他の公的プログラムなどの進歩的な法律について議論するための政策討論で使用されます。

つまり政府は全ての支出を税金に頼ることなく、足らない分は通貨発行により経済を回すという事です。

国債発行は借金ではなく政府の貨幣発行に過ぎないという理論です。

コア原則

MMTの中心的な考え方は、法定通貨システムを管理している政府は、破産したり破産したりすることがないため、支出する必要のある金額を印刷(または今日のデジタル時代では数回のキーストロークで作成)することができ、またそうすべきであるということです。

通貨はあえて発行する必要はなく、昔風に言えば鉛筆をなめなめして金額を書き込んでゆくという事です。

債務が膨らみ、インフレが急騰するため、そのような支出は財政的に無責任であると言う人もいます。

しかし、MMTによるとそれはある程度の許容幅がありそれを超えない限りはインフレにはなりません。

現実にこのコロナ騒動の中、日本は、否、日本ばかりでなくドル、ユーロ、元、などの通貨発行国では通貨発行でこの経済危機をしのいでいるのが現状です。

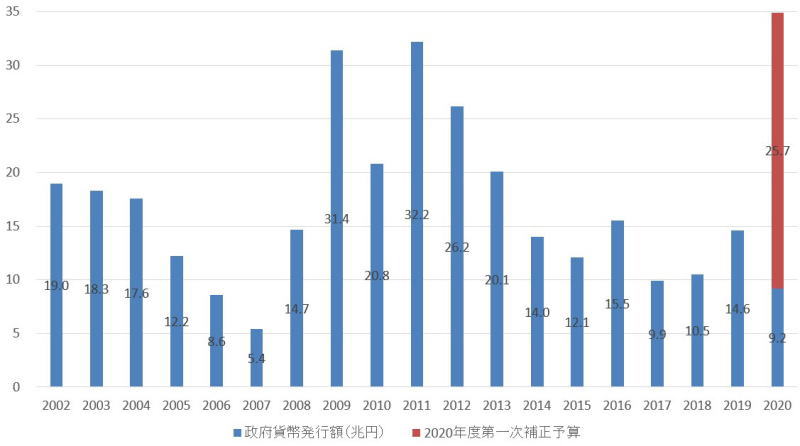

日本の場合、第二次安倍政権以降、緊縮財政であった「政府の貨幣発行額」の推移(棒グラフ、上図)。

が、2020年のコロナにより大幅増額となり、政府の貨幣発行は、毎年のPB(基礎的財政収支、企業会計におけるフリー キャッシュ フロー)の赤字分となる。

国債発行は借金ではなく政府の貨幣発行に過ぎないという事です。

巨額の政府債務は、私たちが信じるように導かれた崩壊の前兆ではありません。

米国のような国は、心配することなく、はるかに大きな赤字を維持することができます。

わずかな赤字または黒字は非常に有害であり、赤字支出が人々の貯蓄を構築するものであるため、景気後退を引き起こす可能性があります。

MMTの理論家は、債務は政府が経済に投入し、税金を返還しなかった単なるお金であると説明しています。

彼らはまた、政府の予算を平均的な家計の予算と比較することは大きな間違いであると主張しています。

理論の支持者は、インフレは理論的にはそのような支出から生じる可能性のある結果であることを認めていますが、それは非常にありそうになく、必要に応じて将来の政策決定と戦うことができると彼らは言います。

彼らはしばしば、米国よりもはるかに高い公的債務を抱えている日本の例を引用します

MMTによると、支出に関して政府が持つ唯一の制限は、労働者、建設資材などの実際の資源の利用可能性です。

政府支出が利用可能な資源に対して多すぎる場合、決定があればインフレが急増する可能性があります。メーカーは注意していません。

税金は継続的な通貨需要を生み出し、過熱している経済からお金を引き出すためのツールであるとMMTは言います。

これは、税金は主にインフラストラクチャの構築や社会福祉プログラムへの資金提供などに費やす資金を政府に提供することを目的としているという従来の考え方に反します。

「実際の現金で税金を支払うために地元の税務署に行くとしたらどうなりますか?」

MMTのパイオニアでありアメリカの経済学者であるウォーレンモスラーは、彼の著書「経済政策の7つの致命的な無実の詐欺」に書いてい ます。

「まず、あなたは自分の通貨の山を支払いとして当直の人に渡します。

次に、彼らはそれを数え、あなたに領収書を渡し、そしてうまくいけば、社会保障、国債の利子、そしてイラク戦争の支払いを手伝ってくれてるでしょう。

それから、納税者であるあなたが部屋を出た後、彼らはあなたが納付したばかりの苦労して稼いだ現金を受け取り、それをシュレッダーに投げ入れました。」

MMTによれば、政府は資金を借りるために債券を売る必要はありません。

それは政府が自力で生み出すことができるお金だからです。

政府は、余剰準備金を排出し、一晩の金利目標を達成するために債券を発行しています。

したがって、モスラーが「FRBの普通預金口座」と呼ぶ債券の存在は、政府の要件ではなく、政策の選択です。

MMTによると、失業は、税金を徴収する際の政府支出が少なすぎる結果です。

仕事を探していて、民間部門で仕事を見つけることができない人は、政府が資金を提供し、地域社会が管理する最低賃金の移行の仕事を与えられるべきであると述べています。

この労働力は、政府が経済のインフレを抑制するのを助けるための緩衝材として機能するでしょう。

MMTの起源

MMTはモスラーによって開発され、機能的財政や貨幣国定説のような古い考え方の教義と類似しています。

モスラーは、ウォール街のトレーダーとして働いていた1970年代に、理論を形成するいくつかの概念について最初に考え始めました。

彼は最終的に彼のアイデアを使用して、彼が設立したヘッジファンドにいくつかの賢い賭けをしました。

1990年代初頭、投資家がイタリアの債務不履行を恐れていたとき、モスラーはこれが可能ではないことを理解していました。

彼の会社と彼の顧客は、イタリア国外でイタリアリラ建ての債券の最大の保有者になりました。

イタリアは債務不履行に陥らず、1億ドルの利益を上げました。

コネチカット大学で経済学の学士号を取得しているモスラーは、自分の理論を伝えようとしたときに、学界からほとんど無視されていました。

1993年に、彼は「ソフト通貨経済学」と呼ばれる独創的なエッセイを発表し、それをポストケインズ派のメーリングリストで共有しました。

そこで彼はオーストラリアの経済学者ビルミッチェルのような他の人を見つけました

MMTのサポートは、エコノミストが人気のある個人ブログやグループブログで理論を説明し、1兆ドルのコインのアイデアが広く議論され、サポーターが元連邦準備理事会のアラングリーンスパン議長のクリップを共有したインターネットのおかげで大きく成長しました。

「連邦政府が必要なだけのお金を生み出して誰かに支払うことを妨げるものは何もない」ので、従量制の利益は不安定ではありません。

アレクサンドリアオカシオコルテスやバーニーサンダースなどの政治指導者はMMTを支持しており、経済学者のステファニーケルトンは、リストサーブでモスラーのアイデアに最初に出くわし、現在は間違いなく理論の顔であり、2016年の大統領選挙でサンダースの最高経済顧問を務めました。

MMTへの批判

MMTは、批評家からは素朴で無責任だと言われています。

アメリカの経済学者トーマス・パリーは、その魅力は「憂鬱な時代の政策論争」にあると述べた。

4彼は、中央銀行の金利をゼロに維持するという提案など、理論のさまざまな要素を批判し、メキシコやブラジルなどの国にガイダンスを提供せず、既得権益から生じる政治的複雑さを考慮していないと述べた。

ノーベル賞を受賞したエコノミストのポール・クルーグマンの米国債務に対する見方は、多くのMMTのイデオロギーに似ていますが、クルーグマンはこの理論に強く反対しています。

中論説では、ニューヨーク・タイムズ、2011年に、彼は、米国が見るであろうと警告ハイパーインフレを、それが実用化され、投資家が米国債を購入することを拒否した場合。

「計算を行うと、シニョリッジから過剰に抽出しようとすると、おそらくGDPの数パーセント以上がインフレの無限の上昇スパイラルにつながることが明らかになります 」と彼は書いています。 政府が債券を売ることができれば、同じ赤字であっても、これは起こらないだろう。」

アメリカンエンタープライズ研究所 の常駐学者であるマイケル ストレインは、インフレを減らすために税金を使用できるというMMTの提案にも欠陥があると主張しています。

ブルームバーグのコラムで、「増税は景気後退を悪化させ、失業率を高め、経済をさらに減速させるだけだ」と述べた。

求人職種カテゴリー

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

インバウンド観光は亡国への道か?需要拡大が抱えるインバウンド観光の光と闇

インバウンド観光は亡国への道か?需要拡大が抱えるインバウンド観光の光と闇  ウクライナ戦争はどのように終わるのか?

ウクライナ戦争はどのように終わるのか?  多くの分断されたBRICS、単一の壁なし:インドと拡大するBRICS

多くの分断されたBRICS、単一の壁なし:インドと拡大するBRICS  なぜビットコインは今日下落しているのか?暗号通貨の未来: 今後10年の予測

なぜビットコインは今日下落しているのか?暗号通貨の未来: 今後10年の予測